Il momento è particolare. Ormai da un po’. Parlo della situazione del vino in Italia e non solo.

Il vino, simbolo identitario di territori, culture e filiere produttive, sta attraversando una fase di profonda trasformazione che molti operatori non esitano a definire una vera e propria crisi. E’ nota la coincidenza di fattori strutturali e congiunturali: il calo dei consumi nei mercati tradizionali, il cambiamento delle abitudini specialmente delle nuove generazioni, l’aumento dei costi di produzione anche a seguito della pesante situazione internazionale. In questo scenario complesso, il settore enologico si trova a dover per forza ripensare modelli produttivi, linguaggi e strategie commerciali per restare competitivo senza perdere il proprio valore culturale e territoriale.

Un accurato esame della situazione ed una valida risposta ritengo siano stati forniti al Vinitaly appena conclusosi, nel corso della presentazione della ricerca Unicredit – Nomisma Wine Monitor sul “Ruolo dell’enoturismo per lo sviluppo delle imprese vinicole italiane: valori, scenari evolutivi e prospettive future” da parte di Denis Pantini, responsabile Agrifood e Wine Monitor Nomisma.

Quest’anno nell’ambito dell’Osservatorio è stato deciso di aggiungere un focus proprio sull’enoturismo, avvalendosi anche della collaborazione di Vinitaly e delle Città del Vino che hanno dato un supporto importante, soprattutto in fase di intervista di un rappresentativo campione di imprese dell’universo italiano. I principali punti della ricerca sono stati la contestualizzazione dello scenario di mercato del settore vinicolo italiano; i valori espressi dal turismo a livello di contributo della tenuta economica delle nostre imprese, e l’individuazione delle prospettive del settore nei prossimi anni.

In un momento non troppo brillante per il mondo del vino e guardando agli ultimi 10 anni di export, purtroppo il 2025 si è chiuso con un calo di circa il 6%, scendendo da 36 a 34 miliardi di euro di commercio globale e internazionale. Questo calo è da imputare alla riduzione di acquisti da parte dei principali paesi importatori mondiali, in primis gli Stati Uniti, a causa anche del crollo del dollaro (-12%). L’Italia non è comunque il paese che ha perso di più (-3,6%) perché la Francia è andata sotto del 4,4% e la Spagna di oltre il 5%.

Negli USA Trump pensava, attraverso i dazi, di poter fare cassa e sostenere le imprese americane, magari sostituendo i vini di importazione con quelli di produzione interna. In realtà è accaduto il contrario: la reazione del Canada e della Cina ha prodotto solo un problema dal momento che questi Paesi pesavano il 70% nell’export americano. L’export italiano invece non ha perso su tutta la linea: gli spumanti hanno tenuto soprattutto dal punto di vista dei VOLUMI che addirittura hanno portato a casa un +1%.

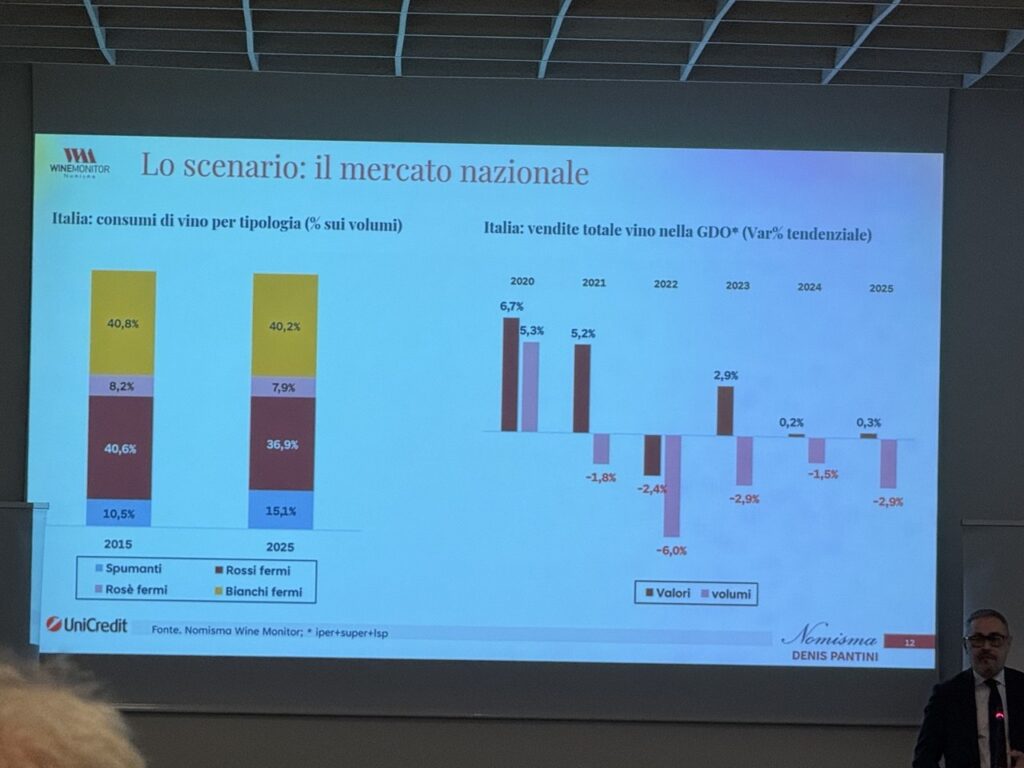

Sul mercato interno, invece, un dato di tendenza a 10 anni risulta essere un aumento dei consumi di bollicine a scapito dei vini rossi: se nel 2015 su 100 bottiglie consumate dagli italiani 10 erano di spumante, 40 di vino rosso, 8 di rosato e 40 di bianco, oggi i rapporti di forza sono mutati: le bollicine sono diventate 15 bottiglie, i rossi da 40 sono scesi a 37, il consumo del rosato è rimasto più o meno stabile così come quello dei bianchi. Questo trend, un trend di lungo periodo, è in grado di fornire indicazioni molto importanti agli stessi produttori : la grande distribuzione si è ormai dimenticata i fasti vissuti durante il Covid quando con il lockdown chi voleva bere vino doveva necessariamente acquistare in GDO perché le enoteche erano chiuse. Da allora in avanti le vendite sono state tutte a segno negativo, soprattutto a volume.

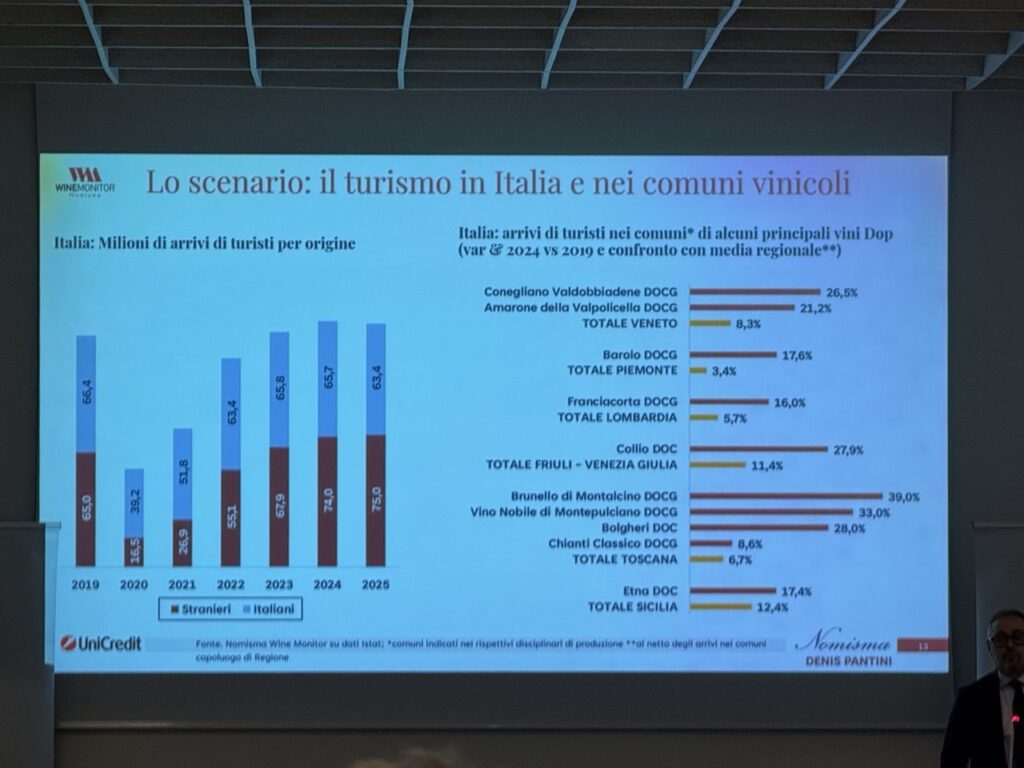

In questo contesto non particolarmente brillante, qualcosa invece sta andando molto bene, e si tratta dei flussi turistici soprattutto dall’estero. Nel quinquennio 2019-2024 sono aumentati nei comuni vinicoli, in particolare quelli legati alle zone delle principali denominazioni e, prendendone alcune a riferimento come il Veneto, si è notato come i turisti nella zona del Valdobbiadene o dell’Amarone della Valpolicella siano cresciuti di oltre 25% a fronte di una media regionale ferma all’8%. Non sono stati ovviamente considerati i flussi su Venezia perché quella tipologia di turisti ha chiaramente interessi differenti dal vino.

Anche in Piemonte, nella zona del Barolo, la crescita è stata del 17% a fronte di una media regionale del 3%, così come in Sicilia (zona dell’Etna 17% contro il 12% del resto del territorio). Questo trend di maggiore crescita, rispetto alla media regionale, è stato comunque riscontrato un po’ in tutti i contesti vinicoli analizzati.

In merito alla metodologia di raccolta dati, il campione delle aziende intervistate ha interessato più di 300 cantine ripartite 61% al nord, 19% al centro e 20% al sud. Il dato più interessante è che la composizione del campione riflette perfettamente quella che è la suddivisione a livello nazionale delle imprese vinicole, suddivisione operata sulla base dei bilanci: il 69% non arriva ad 1 milione di euro di fatturato e solo il 2% supera i 50 milioni.

E’ risultato che l’enoturismo interessa soprattutto il tema della wine experience, cioè la degustazione del vino diretta, come anche la vendemmia partecipata e la ristorazione, e a seguire altre attività come la valorizzazione dei percorsi culturali o paesaggistico- artistici del territorio.

Quanto spende mediamente un turista? Circa 120 € per l’acquisto di vino in cantina, 42 € per la degustazione, 54 € per la vendemmia turistica e 145 € per il pernottamento: mettendo assieme tutti questi dati la stima è che per il 2025 il fatturato generato da cantine con servizi turistici ha raggiunto i 3,1 miliardi di euro corrispondenti ad un 21% del totale del fatturato del settore.

Ovviamente questa media percentuale assume caratteri molto diversi a seconda della dimensione della cantina perché mentre costituisce una leva fondamentale per le più piccole, arrivando a superare il 35% di fatturato, lo è molto meno per quelle più grandi che ovviamente sono più legate all’esportazione e ad altri canali di vendita.

La differenza esiste anche a livello regionale: la percentuale di incidenza del fatturato per l’enoturismo in regioni come la Toscana, il Piemonte e la Sicilia ha superato la media nazionale (in Toscana addirittura il 25%), mentre è minore nelle altre regioni. In Veneto, p.es., siamo leggermente sotto tale soglia proprio perché qui le aziende, essendo più grandi e strutturate, hanno il proprio business concentrato sull’estero.

Alla fine, sia che si guardi al passato (ultimi due/tre anni), sia che si guardi al futuro dei prossimi 18 mesi, quasi un’impresa su due a livello nazionale prevede una crescita sia del flusso turistico che dei ricavi ad esso collegati.

Anche la tipologia dei turisti che giungono nelle regioni prese in esame è diversa: ad esempio in Toscana e in Sicilia la componente straniera di americani e tedeschi è molto forte, nelle altre quattro regioni campione intervistate (Piemonte, Lombardia, Friuli Venezia Giulia e Veneto) è invece più alta la componente degli enoturisti italiani.

Identikit del turista. Per provenienza il 58% sono italiani mentre gli stranieri provengono maggiormente dalla Germania,seguita da Stati Uniti, Paesi Bassi, Svizzera e Regno Unito. L’età è quella della generazione X e Z – cioè quella dai 41 ai 55 anni, e quella sotto i 40 anni – rappresentando il 32% dei turisti che nell’ultimo anno hanno visitato una cantina.

Sulla questione conoscenza del vino di certo non sono tutti wine expert, anzi: per il 58% si tratta di consumatori medi che non hanno quasi una cultura del vino e ciò è un dato rilevante poiché per ben approcciare il mondo enoico ne occorre parecchia. E da questo punto di vista l’enoturismo può rappresentare un’ottima occasione per migliorare tale conoscenza che manca soprattutto alle giovani generazioni.

Ma cos’altro può aiutare a comprendere come questa leva possa crescere ancora nei prossimi anni? I canali di contatto.

Le aziende oggi usano sempre più il canale digitale e iniziano ad usare l’AI; quella che invece è ancor oggi decisamente scarsa è la collaborazione con i tour operator, un gap sicuramente da colmare specie nei riguardi dei turisti provenienti dall’estero. E ancor oggi il contatto diretto con la cantina rappresenta il canale più importante.

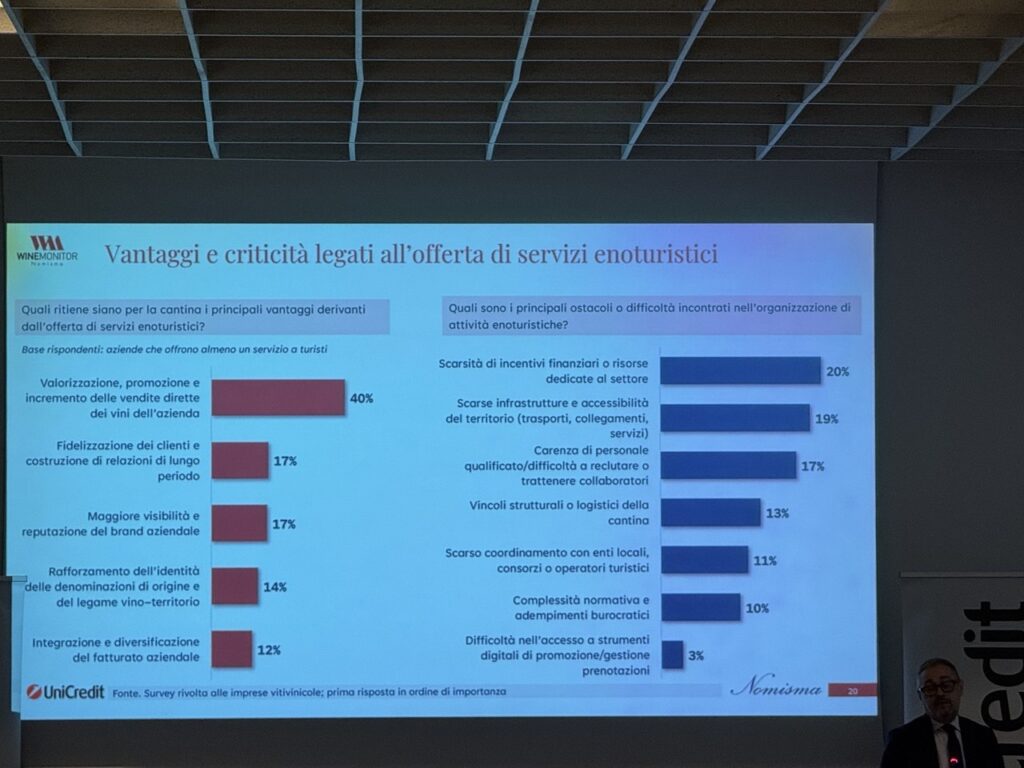

Quali sono dunque i vantaggi ma anche le criticità legati al fare enoturismo?

In primis sicuramente il vantaggio della disintermediazione delle vendite. In cantina si ha innanzitutto la possibilità di avere un rapporto diretto col consumatore e un pagamento immediato, cosa che con altri canali avviene dopo almeno due/tre mesi.

Il secondo è rappresentato dalla maggior visibilità: il fatto di ricevere un turista, specie straniero, direttamente in azienda è una sorta di introduzione diretta del proprio vino e del proprio territorio nei mercati stranieri.

Cosa può invece ostacolare una maggior valorizzazione dell’enoturismo? Sicuramente il problema delle infrastrutture. Pensiamo alle attuali difficoltà nel far arrivare un americano da Firenze, o da altra località d’arte, fino in Chianti o in altre aree rurali per poter visitare una cantina.

C’è poi da considerare anche l’aspetto delle risorse umane: si parla sia della formazione che della disponibilità a lavorare nel fine settimana, perché di solito il turista non arriva in mezzo alla settimana ma il venerdì o la domenica e quello che le aziende raccontano è che faticano a trovare personale disposto appunto a fare hospitality in queste giornate.

Quali potrebbero essere gli strumenti facilitatori e quali i trend futuri di sviluppo della domanda?

Sicuramente al di là degli incentivi esistenti, aver consegnato il turismo DOP ai consorzi di tutela rappresenta sicuramente un’ottima opportunità che però va sfruttata e che nei prossimi anni potrà trovare sicuramente un ambito di applicazione molto importante per facilitare lo sviluppo dell’enoturismo, ma anche e soprattutto il coordinamento con gli altri enti territoriali perché le aziende denunciano quanto ad oggi, in molti territori, questa sinergia non si sia ancora sviluppata.

In merito ai trend futuri dell’enoturismo, l’importante è non puntare esclusivamente sulla vendita del vino. Quello che l’enoturista cerca è un turismo esperienziale e quindi tutto quello che può essere collegato al territorio e ai servizi correlati può rappresentare un volano di attrazione. Infatti, al primo posto nelle richieste è la ricerca di esperienze immersive e multisensoriali , seguita dallo sviluppo del turismo di prossimità (un esempio, la possibilità di effettuare percorsi in bicicletta legati al raggiungimento delle aziende vinicole).

In conclusione, la ricerca di Wine Monitor ha mostrato sostanzialmente come oggi parlare di enoturismo in Italia significhi dover parlare di una offerta decisamente strutturata dove parecchie aziende stanno ormai investendo da tempo. Il turista cerca sempre più esperienze, percorsi e visite guidate, oltre a momenti di degustazione, che nelle aziende vinicole più grandi porta a differenziazioni competitive legate anche all’offerta di ospitalità.

Oggi l’enoturismo non è più un piano B, ma una vera strategia competitiva con molteplici vantaggi, specie in termini economici e soprattutto per le imprese più piccole che oggi faticano ad arrivare ad altri canali di vendita e all’estero. Ricordiamoci che il consumatore quando acquista, non compra solo una bottiglia ma anche un’esperienza, un ricordo, diventando così egli stesso un ambasciatore nel mondo di quel brand aziendale che lo ha ospitato.

Last but not least, l’enoturismo risulta essere in grado di garantire anche la permanenza di quelle comunità rurali dove più incisivo appare l’esodo, attraverso la tutela di un territorio che altrimenti andrebbe perso.

Perché custodi del territorio bisogna esserlo nei fatti, non solo nelle chiacchiere di un troppo spesso liso e muffo storytelling.