Quanto valgono oggi i vini dell’Etna? In occasione della XIV edizione de “Le Contrade dell’Etna” è stata finalmente presentata una ricerca sull’argomento per fare il punto sul valore commerciale dei vini etnei. Attualmente la DOC Etna rappresenta il 5% dell’imbottigliato delle DOC siciliane e sta vivendo “un trend crescente, grazie soprattutto ai suoi produttori”, come affermato da Antonio Camarda, sindaco di Castiglione di Sicilia, comune che con i suoi 208 km quadrati rappresenta una consistente fetta dei 1562 ettari di territorio vitato del vulcano.

Il numero delle aziende censite dal Consorzio di Tutela dei Vini Etna DOC risulta essere 166 rispetto alle 209 (il 20% in più) rilevate dal prof. Sebastiano Torcivia, Ordinario di Bilanci Aziendali all’Università di Palermo e coordinatore master-management delle aziende vitivinicole, oltre che autore della ricerca commissionata dalla società CREW in merito all’ “Analisi e struttura dei prezzi medi dei vini dell’Etna”.

La metodologia adottata ha tenuto conto di tutti i prodotti delle aziende aderenti al Consorzio Etna DOC nei comuni del disciplinare, con esclusione di quelle situate fuori territorio e degli spumanti di qualsiasi tipologia.

La classificazione è stata operata tra grandi, medie e piccole aziende, individuando il numero delle bottiglie distinte per singole referenze, per differenza prezzi per annate e per tre linee di vendita: vini entry level e IGP, vini di Contrada e Cru (vini da singola vigna), determinando così la media prezzi aziendale per ogni linea sia franco cantina sia al consumatore finale.

Dalla ricerca del prof. Torcivia, elaborata su dati inviati dagli stessi produttori, la prima azienda etnea per numero di bottiglie è risultata essere Cantine Tornatore con 350 mila, seguita da Nicosia con 320mila e Antichi Vinai, Cottanera e Murgo con 300 mila bottiglie prodotte ciascuna.

Undici sono stati i criteri di classificazione utilizzati dal docente, fra cui, ad esempio, quello della partnership fra produttori regionali o fra produttori nazionali, oppure quello fra produttori di tradizionale presenza sull’Etna o provenienti da altre regioni o altri settori.

Il prezzo e le politiche ad esso connesse svolgono una funzione rilevante nel ciclo di vita di un’impresa vitivinicola tanto da impattare notevolmente sugli obiettivi strategici dell’azienda, sui suoi canali di distribuzione e sul livello di differenziazione del prodotto. Il prezzo finale di un vino è pertanto determinato dal confronto con il prezzo della concorrenza, dal valore percepito dal consumatore e dai costi effettivi della sua produzione e distribuzione .

Desidero sottolineare quanto, per un vino etneo, un prezzo basso non appaia di sicuro congruo con la specifica tipologia della locale viticoltura che, a tutti gli effetti, deve essere definita “viticoltura estrema” perché operata, così come in altri territorio del nostro Paese, su territori impervi e difficili da coltivare sia per le condizioni di pendenza sia per la tipologia dei suoli vulcanici.

Le tabelle sui prezzi finali dei vini etnei presentate nella ricerca sono davvero interessanti.

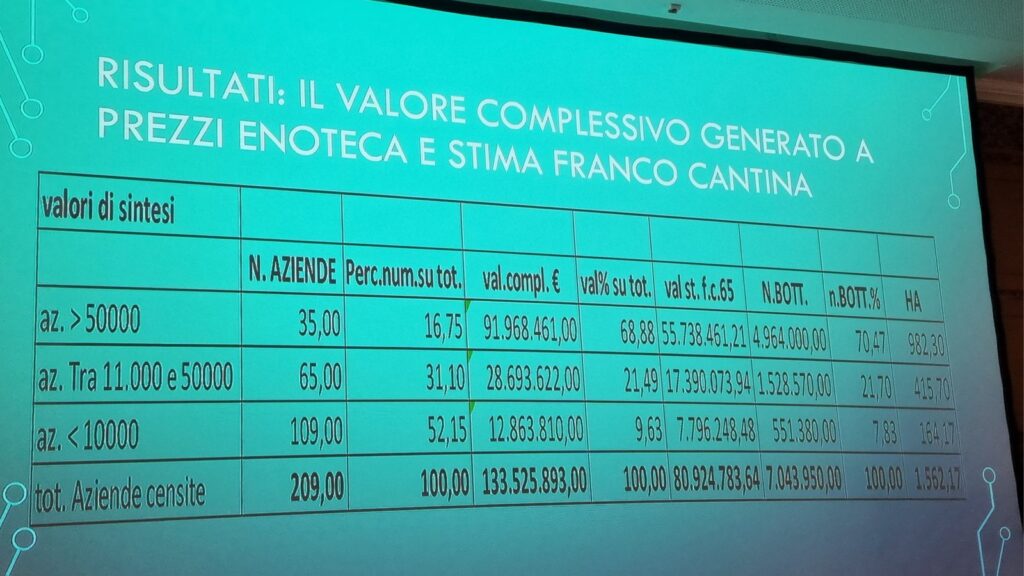

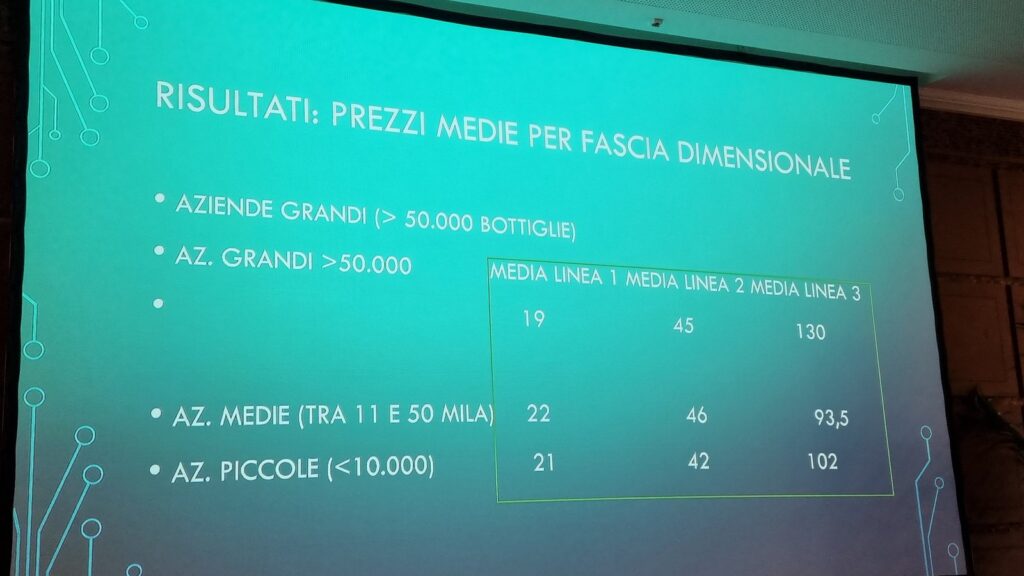

Le aziende sono state suddivise in grandi (più di 50 mila bottiglie prodotte), medie (fra 11 e 50 mila) e piccole (meno di 10 mila).

Su 209 aziende censite, 35 (982,30 ettari) producono oltre 50.000 bottiglie rappresentando il 70,47% del totale dell’imbottigliato; 65 aziende (415,70 ettari) si posizionano fra le 11.000 e 50.000 bottiglie per un 21,70% dell’imbottigliato totale, mentre le 109 aziende più piccole sotto le 10.000 bottiglie prodotte, con i loro 164,17 ettari vitati, costituiscono invece il 7,83% dello stesso imbottigliato.

La ricerca ha infine elaborato il valore medio dei prezzi per enoteca e franco cantina, cosicché la media finale della linea 1 (vini entry level) per le aziende grandi si attesta sui 19 euro, sui 22 per le medie e sui 21 per le piccole.

La media della linea 2 (vini di contrada) è di 45 euro per le aziende grandi, di 46 per le medie e di 42 per le piccole.

Il vero gap lo troviamo invece sulla media della linea 3 (cru): 130 euro per le grandi aziende, 93.5 per le medie e 102 per le piccole.

Dall’analisi e dai feedback del ricercatore universitario risulterebbe evidente, a fronte di un’estrema diversificazione delle dimensioni delle varie aziende e di una sua constatata frammentazione fra i vari produttori del territorio, la necessità di indagare maggiormente le prospettive di crescita dimensionali e le potenzialità di aumento del prezzo medio del segmento entry level, oltre ad operare un necessario distinguo fra le varie espressioni di realtà manageriali e una giusta verifica della presenza o meno nella produzione di tutte le linee 1, 2 e 3 , nel rispetto dei parametri adottati nella ricerca.